投資信託★★★

2012年4月

2012年4月

株式投資のほかに投資信託も始めました。

投資信託の最初の印象は、

手数料が高く投資には向いていないというのを本で読んだことがあり敬遠していました。

ところが、今はノーロードという買付手数料が無料のものがあったり、

信託報酬についても0.5%程度と安いものなどがあることを知り始めました。

やっぱり少ない金額でたくさんの投資先に分散できるのって魅力ですよね。

信託報酬についても0.5%程度と安いものなどがあることを知り始めました。

やっぱり少ない金額でたくさんの投資先に分散できるのって魅力ですよね。

ここでは、アクティブ運用といわれる積極型のものではなく、

パッシブ(インデックス)運用といわれるTOPIXや日経平均と

同様の値動きを目指すものを中心に購入します。

パッシブ(インデックス)運用といわれるTOPIXや日経平均と

同様の値動きを目指すものを中心に購入します。

というのもアクティブ運用は、プロの投資家の方が市場平均を上回るために

積極的に売買してくれる分、信託報酬が高めになっています。

しかも、なかなか市場平均を上回る成果を上げることも難しいようです。

積極的に売買してくれる分、信託報酬が高めになっています。

しかも、なかなか市場平均を上回る成果を上げることも難しいようです。

いろいろと調べてみた結果、

国内株式と外国株式、そして外国債券の3種に分散することにしました。

これで世の中の景気の流れに乗っかろうと思います。

国内株式と外国株式、そして外国債券の3種に分散することにしました。

これで世の中の景気の流れに乗っかろうと思います。

[ニッセイ日経225] 信託報酬が 0.2625% と格安。

[eMAXIS全世界株式インデックス] これ1本で全世界を網羅。

[MAXIS先進国債券インデックス] 海外の債券も一応。

[eMAXIS全世界株式インデックス] これ1本で全世界を網羅。

[MAXIS先進国債券インデックス] 海外の債券も一応。

毎月、これらを少しずつ買い足していく予定です。

この3本を持っておくだけで、かなりリスクを分散できるのではないかと思います。

ちなみに国債は暴落が怖くて手を出していません。

この3本を持っておくだけで、かなりリスクを分散できるのではないかと思います。

ちなみに国債は暴落が怖くて手を出していません。

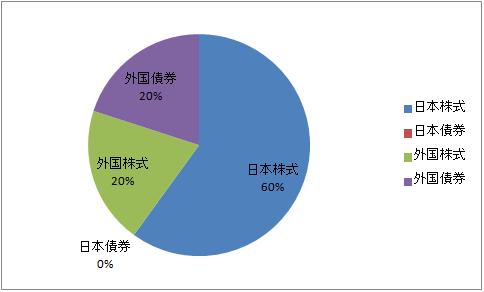

2012年6月

ポートフォリオはこんな感じです。

2012年7月

そして貯まったポイントは現金に交換できるということでちょっとお得でした。

もちろん他のポイントや様々な商品にも交換できるようです。

現金に交換することで、投資信託の保有コストをいくらか削減できそうです。

もちろん他のポイントや様々な商品にも交換できるようです。

現金に交換することで、投資信託の保有コストをいくらか削減できそうです。

現金に交換する場合は、住信SBIネット銀行を交換先に指定すると、

交換レートが80%から85%にUPしてさらに交換手数料が無料になります。

500ポイントから現金交換できます。

交換レートが80%から85%にUPしてさらに交換手数料が無料になります。

500ポイントから現金交換できます。

ポイントの付与率としては、月間平均保有額×0.1%(年率)で微々たるものですが、

これからずっと積み立てながら持ち続けることを考えると、だんだんと効果がでてきそうです。

月の平均保有額が1,000万円以上だと付与率が2倍の0.2%で付与されるそうです。

これからずっと積み立てながら持ち続けることを考えると、だんだんと効果がでてきそうです。

月の平均保有額が1,000万円以上だと付与率が2倍の0.2%で付与されるそうです。

ちなみに、我が家のライフプランで、この投資信託が1,000万円を超えるのは、

毎年の分配(再投資)を2%で考えた場合、私が61歳の時の予定でした。

う〜ん、25年後か。(笑)

毎年の分配(再投資)を2%で考えた場合、私が61歳の時の予定でした。

う〜ん、25年後か。(笑)

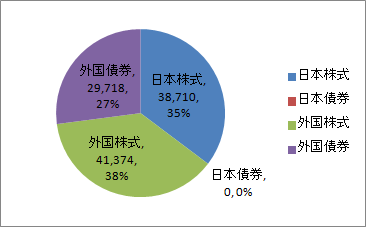

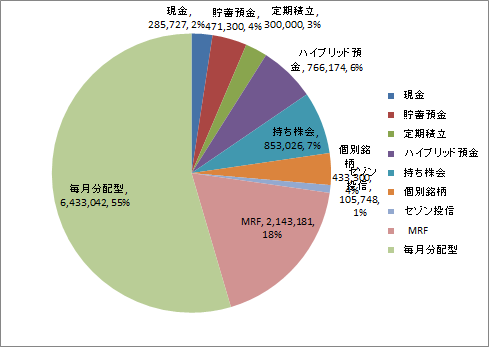

2012年8月

現在のポートフォリオです。

2012年4月からの始めた積み立てが着実に進んできました。

日本株式が下がってますが、外国株式が上がってるので、損益はほぼ0で推移しています。

これって分散効果のおかげっていうのかな?

2012年4月からの始めた積み立てが着実に進んできました。

日本株式が下がってますが、外国株式が上がってるので、損益はほぼ0で推移しています。

これって分散効果のおかげっていうのかな?

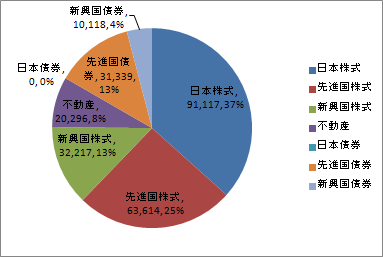

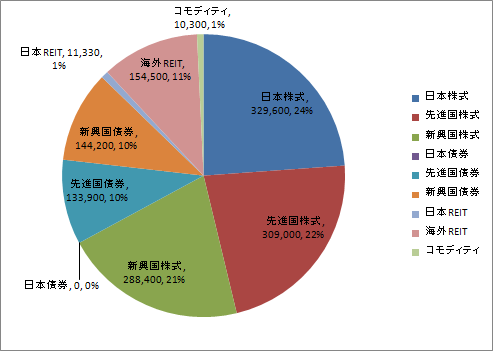

2012年11月

これまで全世界株式インデックスで積み立てていたものを、先進国、新興国を個別に購入できるものに切り替えました。

これからは、先進国、新興国の配分は自分で管理します。

また、新たに、新興国債券、不動産(REIT)も加えました。

これからは、先進国、新興国の配分は自分で管理します。

また、新たに、新興国債券、不動産(REIT)も加えました。

[ニッセイ日経225]

[eMAXIS全世界株式インデックス]

[eMAXIS先進国債券インデックス]

[eMAXIS全世界株式インデックス]

[eMAXIS先進国債券インデックス]

[外国株式インデックスe]

[eMAXIS新興国株式インデックス]

[SMT新興国債券インデックス・オープン]

[eMAXIS先進国リートインデックス]

[SMT グローバルREITインデックス・オープン]

[eMAXIS新興国株式インデックス]

[SMT新興国債券インデックス・オープン]

[eMAXIS先進国リートインデックス]

[SMT グローバルREITインデックス・オープン]

現在、3.95%のリターンです。

2013年1月

2012年の11月後半から、2013年の1月にかけて、ほぼすべて上昇しました。

これが、最近よく耳にする 「アベノミクス」 というやつなのでしょうか?

これが、最近よく耳にする 「アベノミクス」 というやつなのでしょうか?

この時、ちょうど出資金の100万円を解約し、一部をポートフォリオに組み込んだため、

この上昇の流れにうまく乗れたようです。

この上昇の流れにうまく乗れたようです。

100万円の出資金の金利は2%(税引後1.6%)でした。

当初は、これでも十分なリターンと思っていたのですが、

この金利では少し物足りなくなったのが解約のきっかけです。

ここは少し攻めてみることにしました。

当初は、これでも十分なリターンと思っていたのですが、

この金利では少し物足りなくなったのが解約のきっかけです。

ここは少し攻めてみることにしました。

株式が全体の7割を占めるようにしています。

基本的に、この比率をキープしていこうと思います。

そして、新たに、コモディティを加えました。

基本的に、この比率をキープしていこうと思います。

そして、新たに、コモディティを加えました。

[国際−国際のe−コモディティ]

現在、8.54%のリターンです。

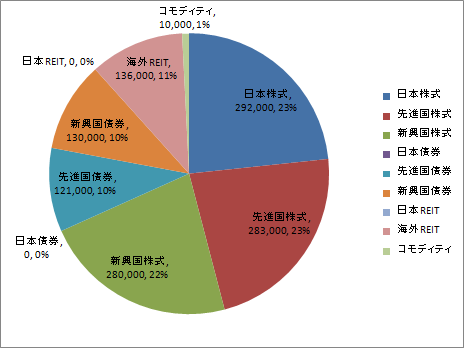

2013年3月

まだまだ株価が上昇しています。

この現象、いつまで続くんでしょうか。

この現象、いつまで続くんでしょうか。

どちらにしても決まった額をこつこつと積み立てるだけですけどね。

今月は、新たに J-REIT を加えました。

[SMT J−REITインデックス・オープン]

現在、16.26%のリターンです。

2013年8月

運用方針を大きく変更しました。

まずは、これまでインデックス型ばかり買ってきましたが、

これからはアクティブ型をメインにするよう切り替えていきます。

これからはアクティブ型をメインにするよう切り替えていきます。

さらには、再投資型から分配型へ変更します。

しかも、毎月分配型に変更します。

しかも、毎月分配型に変更します。

今までの考え方とまったく逆のことを始めることになり、自分でもびっくりしてます。

ただし、そうは言っても、分散投資と長期運用のスタイルは変えません。

ただし、そうは言っても、分散投資と長期運用のスタイルは変えません。

ということで、ここからは何を買うかがとても重要になってきます。

過去から現在にかけて、安定して分配金がでているものにします。

過去から現在にかけて、安定して分配金がでているものにします。

先進国のリートと、新興国の債券を中心としたものから始めます。

毎月分配型のすばらしさを感じ取りたいものです。

毎月分配型のすばらしさを感じ取りたいものです。

2013年9月

2013年9月

毎月分配型の投資信託を購入して1か月が経ちました。

世界のリートと新興国の債券を中心に100万円を入れています。

今月は特別分配金として支払われたものが多かったです。

今月は特別分配金として支払われたものが多かったです。

・フィデリティ・USリートB (4,175円)

・国際ワールド・リート・オープン (4,277円)

・BNYメロン世界新興国ソブリン・ファンド (990円)

・国際エマージング・ソブリン (1,931円)

・国際ワールド・リート・オープン (4,277円)

・BNYメロン世界新興国ソブリン・ファンド (990円)

・国際エマージング・ソブリン (1,931円)

基準価格に分配金を合わせると、今は100万2461円になっています。

ノーロードではないため購入時に手数料もたくさんかかっていますが、

どうやら少しだけ増えたような結果です。

ノーロードではないため購入時に手数料もたくさんかかっていますが、

どうやら少しだけ増えたような結果です。

資産を増やそうと思ったら、分配金を受けとらないようにしなさい。

よく言われているこの言葉は本当なのでしょうか?

それは、まだよく分からないですね。

それは、まだよく分からないですね。

分配型がよいのかどうか、いつになったら結果がでるのか分かりませんが、

しばらく分配型を買い続ける予定です。

しばらく分配型を買い続ける予定です。

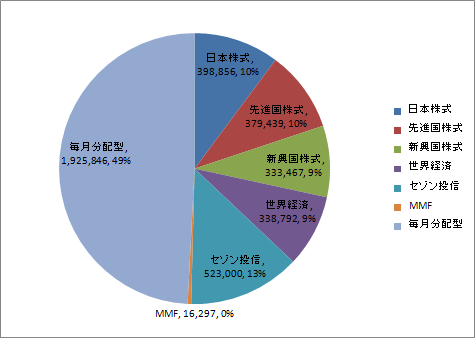

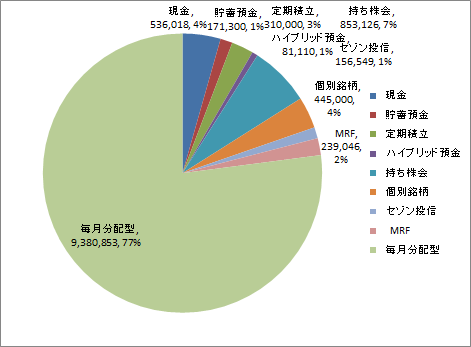

2013年10月

毎月分配型の投資信託をさらに追加購入しました。

世界のリートと新興国の債券を中心に計200万円を入れています。

もちろん、購入時の手数料が取られるので、この時点でマイナスです。

もちろん、購入時の手数料が取られるので、この時点でマイナスです。

今はこのような状況になってます。

毎月分配型が半分を占めるようになりました。

毎月分配型が半分を占めるようになりました。

ただこれで驚かないでくださいね。

来年の1月にはさらに200万を、毎月分配型に移動します。

来年の1月にはさらに200万を、毎月分配型に移動します。

次の買い付けでは、少しでも多くの口数が買えるように、

基準価格が下がっていてくれるのを期待します。

基準価格が下がっていてくれるのを期待します。

2013年11月

今まで積み上げてきた投資信託をすべて売却して、

毎月分配型の投資信託を、さらに100万円、追加購入しました。

毎月分配型の投資信託を、さらに100万円、追加購入しました。

まだいくらかハイブリッド預金に入れたままですが、

投資信託はすべて毎月分配型に切り替えました。

投資信託はすべて毎月分配型に切り替えました。

今はこのような状況になってます。

資産全体から見ても、毎月分配型が大半を占めるようになりました。

資産全体から見ても、毎月分配型が大半を占めるようになりました。

予想通り、買い付け時の手数料やら、毎月の特別分配で下がってますね。

これまでの分配金を合わせても、すでに5万円近くマイナスです。

これまでの分配金を合わせても、すでに5万円近くマイナスです。

この後の予定としては、12月にさらに100万円を追加購入します。

そして、翌年1月にさらに200万円を追加購入します。

そして、翌年1月にさらに200万円を追加購入します。

もちろん翌年に買い付ける200万円は、NISA口座を使います。

妻の枠と合わせて最大限利用していきますよ。

妻の枠と合わせて最大限利用していきますよ。

基準価格が下がっていてくれるのを期待します。

まだまだ懲りてませんよ。

まだまだ懲りてませんよ。

2013年12月

2013年の投資信託の売却益を計算しました。

一度買ったら持ち続けると決めてましたが、方針変更で仕方なく売却しました。

一度買ったら持ち続けると決めてましたが、方針変更で仕方なく売却しました。

結果は約45万円のプラスでした。

日本株式や先進国株式が大きく上がっていました。

今年は何を買ってもプラスだったでしょうね。

日本株式や先進国株式が大きく上がっていました。

今年は何を買ってもプラスだったでしょうね。

この収益は毎月分配金の買付に回していきます。

今後はもうこんな短期間での売買をすることはないよう注意しますね。

今後はもうこんな短期間での売買をすることはないよう注意しますね。

ここで買ったものは、原則一生持ち続けます。

そして一生持ち続けた後は、子供への相続で考えています。

そして一生持ち続けた後は、子供への相続で考えています。

年金や保険金にたくさんお金をかけている人も見かけますが、

これって自分の代だけしかもらえないですよね。

これって自分の代だけしかもらえないですよね。

それよりも、子供に名義を引き継げるもの。

これこそが本当の資産と言えるんじゃないでしょうか。

これこそが本当の資産と言えるんじゃないでしょうか。

みなさんはどんな資産を残してあげたいですか。

2014年1月

今年からいよいよNISAが始まりましたね。

もちろん、我が家でもこの制度は最大限利用します。

もちろん、我が家でもこの制度は最大限利用します。

早速、妻と合わせて合計200万円分の投資信託を購入しました。

ここでもやっぱり毎月分配型を購入しています。

ここでもやっぱり毎月分配型を購入しています。

世の中では運用方針をめぐって色んな意見も聞きますが、

あまり特別に考える必要もないかなと思ってます。

あまり特別に考える必要もないかなと思ってます。

というのも、普段の運用が自分に合ったものであれば、

そのまま続けるのが一番だからです。

そのまま続けるのが一番だからです。

NISAの制度に合わせて運用方針を変えるのも変ですよね。

普段の運用の延長線上にNISAがあるだけと考えましょう。

普段の運用の延長線上にNISAがあるだけと考えましょう。

ちなみに毎月分配型だと、毎月受け取る分配金が非課税になります。

これだけでもNISAの恩恵を十分受けられます。

これだけでもNISAの恩恵を十分受けられます。

ただ、「特別分配」は元々非課税なんで意味ないですけどね。

あれって自分の身を削ってるだけなんです。。。

あれって自分の身を削ってるだけなんです。。。

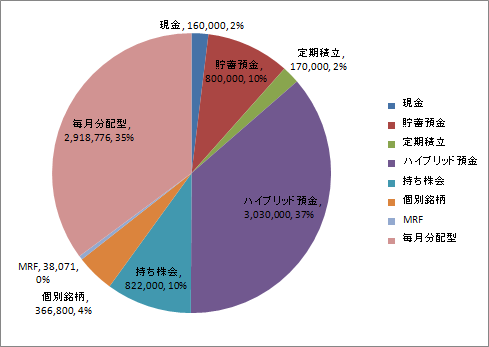

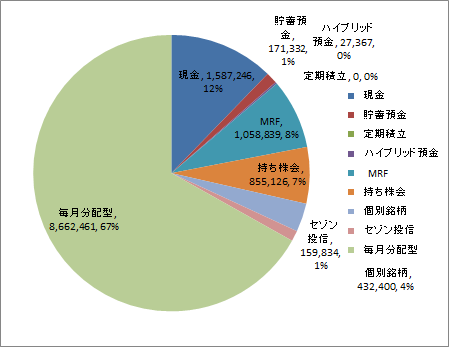

今はこんな状況です。

毎月分配型が大半を占めるようになりました。

毎月分配型が大半を占めるようになりました。

毎月分配型の保有額を見てください。

元金で600万円入れてるんですけど減ってますね。(泣)

元金で600万円入れてるんですけど減ってますね。(泣)

減った原因は、購入時の手数料が高いのと特別分配金ですね。

ただ毎年NISA分を買い増していくので、徐々にプラスに転じるのを期待します。

ただ毎年NISA分を買い増していくので、徐々にプラスに転じるのを期待します。

いいところも言うと、これで毎月の分配金が6万円になるんです。

これを住宅ローンの支払いに回すことだって出来るんですよ。

これを住宅ローンの支払いに回すことだって出来るんですよ。

繰上返済するのをやめて正解だったかも知れません。

資産が自分のために働いてくれる、いい流れができつつあると思います。

資産が自分のために働いてくれる、いい流れができつつあると思います。

2014年12月

今年も残すところ1か月になりましたね。

この1年、NISAでの非課税枠も最大限利用させてもらいました。

この1年、NISAでの非課税枠も最大限利用させてもらいました。

もちろん、来年もNISAは利用させてもらう予定です。

妻と合わせて200万円を準備しました。

妻と合わせて200万円を準備しました。

今の投資スタイルは、配当をすべて毎月分配にしているので、

来年もこのスタイルでいきたいと思います。

来年もこのスタイルでいきたいと思います。

投資信託が金融資産のかなりの部分を占めてます。

2015年1月

あけましておめでとうございます。

NISA2年目が始まりましたね。

NISA2年目が始まりましたね。

今年の買付分も妻と合わせて200万円にしました。

さらに課税口座で100万円も上乗せします。

さらに課税口座で100万円も上乗せします。

好配当が続いている商品で配当金の大幅アップを狙います。

もちろん、たこ足配当覚悟の上ですよ。(笑)

もちろん、たこ足配当覚悟の上ですよ。(笑)

・好配当グローバルREITプレミアム・ファンド 通貨セレクトコース

・米国エネルギーMLPオープン(毎月決算型)為替ヘッジなし

・米国エネルギーMLPオープン(毎月決算型)為替ヘッジなし

これで10%強の利回りになる予定です。

2015年2月

資産運用による収入が、ローン返済額を上回るようになりました。

こつこつと積立投資をしてきた成果が出てきました。

| 支出 | 月額 |

|---|---|

| 住宅ローン | 61,992円 |

| 太陽光ローン | 20,000円 |

| 自動車ローン | 17,689円 |

| 合計 | 99,681円 |

| 収入 | 月額 |

|---|---|

| 分配金 | 109,030円 |

| 売電収入 | 14,329円 |

| 合計 | 123,359円 |

金融を上手に活用すると、こういったお金の流れを生み出せます。

ここまで来ると、後はもう時間がローンを完済してくれます。

ここまで来ると、後はもう時間がローンを完済してくれます。

ここでちょっと想像してみてください。

もしも繰上返済をしていたらどうなっていたでしょうか?

もしも繰上返済をしていたらどうなっていたでしょうか?

まず、ローン残債は少なくなっているでしょう。

ただ手元にも、お金が残っていないので、貯金も分配収入もない状態でしょう。

ただ手元にも、お金が残っていないので、貯金も分配収入もない状態でしょう。

つまり、ローン返済の支出だけが残ってしまいます。

それなのに、世間ではなぜ繰上返済が流行るんでしょうね。

ローンには、利用価値のあるローンと、利用価値のないローンがあります。

ローンには、利用価値のあるローンと、利用価値のないローンがあります。

金利の低いローンは、利用価値のあるすばらしい商品です。

しっかりと見極めて、金融を上手に活用していきたいですね。

しっかりと見極めて、金融を上手に活用していきたいですね。

次なるステージへ一歩前進です。

2015年10月

今年に入ってから資産が大きくマイナスになっています。

特に9月はすごかったです。

特に9月はすごかったです。

1,000万円の元本に対して、860万円まで減っちゃいました(;_;)

もしこれが今必要なお金だったら大変なことになっちゃいます。

もしこれが今必要なお金だったら大変なことになっちゃいます。

預けたお金より少ないお金で現金化しないといけない。

よくある資産運用が失敗に終わるパターンですね。

よくある資産運用が失敗に終わるパターンですね。

資産運用で大事なことは、お金と時間をセットで考えることなんです!!

例えば、2、3年後に使うお金を株式に入れておくと不安ですよね。

それは、使うときに元本割れしていたら困るから。

例えば、2、3年後に使うお金を株式に入れておくと不安ですよね。

それは、使うときに元本割れしていたら困るから。

でもこれが20年後だったら安心できませんか?

過去何十年にもわたり、世界経済は上がり下がりを繰り返しながら成長しています。

過去何十年にもわたり、世界経済は上がり下がりを繰り返しながら成長しています。

リーマンショックで落ち込んだ時期もありましたが、

日経平均もNYダウも、今ではとっくに追い越して成長しています。

日経平均もNYダウも、今ではとっくに追い越して成長しています。

なので、今、少々下がったくらいでは全然気にもなりません。

むしろ下がってくれた方がありがたいんですよ。

むしろ下がってくれた方がありがたいんですよ。

だって、この先安い値段でたくさん買えるから。

その後少し値上がりしただけすぐにプラスに転じます。

その後少し値上がりしただけすぐにプラスに転じます。

資産運用は、お金と時間をセットで考えていきたいですね。

2016年1月

今年もNISA口座で買い付けました。

昨年から世界的に株価は下がり続けています。

今年に入ってからもすごい勢いで下がっていますね。

今年に入ってからもすごい勢いで下がっていますね。

世界中に分散投資している私の資産も、すごい勢いで下がってます。(笑)

1000万円が、700万円になっちゃいました。。。(;_;)

こんなに株価が下がっている時に、まだ買うのかと心配してくれた方、

安心してください、

大丈夫ですよ!

むしろ今が買い時なんですよ。

というのも、基準価格が下がってるということは、

同じ金額でたくさんの口数が買えるからなんです。

同じ金額でたくさんの口数が買えるからなんです。

バーゲンセールになると、たくさん買っちゃいますよね。

それと同じで、安くなった時に買うといっぱい買えちゃいます。

それと同じで、安くなった時に買うといっぱい買えちゃいます。

でも多くの方が、下がり続けると不安になって売ってしまいます。

そんな今って、買い時に見えてきませんか?

そんな今って、買い時に見えてきませんか?

今回は、今まで買ってきたものを買い増しました。

買付金額は、合わせて160万円です。

買付金額は、合わせて160万円です。

・三菱UFJ国際−米国エネルギーMLPオープン(毎月決算型)為替ヘッジなし

・大和住銀−日本株アルファ・カルテット(毎月分配型)

・フィデリティ−フィデリティ・USリート・ファンドB(為替ヘッジなし)

・三菱UFJ国際−ワールド・リート・オープン(毎月決算型)

・BNYメロン−メロン世界新興国ソブリン・ファンド

・三菱UFJ国際−エマージング・ソブリン・オープン(毎月決算型)為替ヘッジあり

・大和住銀−日本株アルファ・カルテット(毎月分配型)

・フィデリティ−フィデリティ・USリート・ファンドB(為替ヘッジなし)

・三菱UFJ国際−ワールド・リート・オープン(毎月決算型)

・BNYメロン−メロン世界新興国ソブリン・ファンド

・三菱UFJ国際−エマージング・ソブリン・オープン(毎月決算型)為替ヘッジあり

今後も継続して積み立てていきますよ。

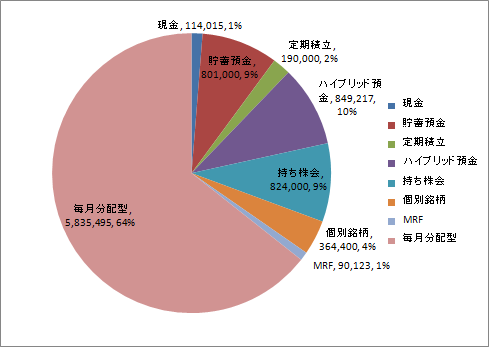

2016年10月

今年のNISA枠の買付が完了しました。

・フィデリティ−フィデリティ・USリート・ファンドB(為替ヘッジなし)

・三菱UFJ国際−ワールド・リート・オープン(毎月決算型)

・三菱UFJ国際−ワールド・リート・オープン(毎月決算型)

今回は海外不動産を買いました。

ちなみに今年からNISA枠が100万円から120万円に拡充されたんです。

ちなみに今年からNISA枠が100万円から120万円に拡充されたんです。

夫婦合わせて80万円を買付したので、

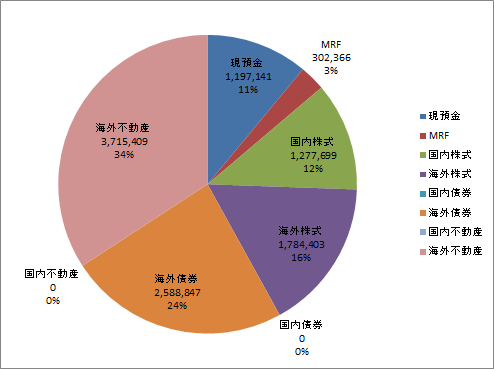

現在の内訳はこんな感じです。

現在の内訳はこんな感じです。

評価金額、分配金額の累計から算出したトータルリターンの現状です。

(円) -283,287

(率) -3%

(円) -283,287

(率) -3%

これからの成長が楽しみです。

投資記録

| 年月 | 入金額 | 評価額 | 分配・売却額 | リターン |

|---|---|---|---|---|

| 2021.5 | 15,725,617円 | 16,119,955 円 | 10,536,534 円 | +3,773,212 円 |

| 2021.4 | 15,725,617円 | 15,884,552 円 | 10,346,136 円 | +3,379,215 円 |

| 2021.3 | 15,595,617円 | 15,833,300 円 | 10,064,417 円 | +3,207,995 円 |

| 2021.2 | 15,515,617円 | 15,041,062 円 | 9,507,507 円 | +2,491,365 円 |

| 2021.1 | 15,465,617円 | 14,549,296 円 | 9,470,288 円 | +2,045,304 円 |

| 2020.12 | 15,355,617円 | 14,284,800 円 | 9,433,069 円 | +1,886,513 円 |

| 2020.11 | 14,995,617円 | 13,533,347 円 | 9,395,850 円 | +1,490,765 円 |

| 2020.10 | 14,915,617円 | 12,114,363 円 | 9,357,988 円 | +147,389 円 |

| 2020.9 | 14,875,617円 | 12,388,541 円 | 9,316,382 円 | +457,175 円 |

| 2020.8 | 14,695,617円 | 12,466,723 円 | 9,279,163 円 | +711,062 円 |

| 2020.7 | 14,605,617円 | 11,837,807 円 | 9,231,103 円 | +167,851 円 |

| 2020.6 | 14,605,617円 | 11,793,695 円 | 9,204,082 円 | +119,347 円 |

| 2020.5 | 14,435,617円 | 11,276,458 円 | 9,166,220 円 | -232,282 円 |

| 2020.4 | 14,435,617円 | 10,769,240 円 | 9,128,358 円 | -743,892 円 |

| 2020.3 | 13,745,617円 | 9,476,742 円 | 9,098,825 円 | -1,350,299 円 |

| 2020.2 | 13,685,617円 | 11,511,740円 | 9,038,273 円 | +738,338 円 |

| 2020.1 | 13,685,617円 | 12,204,806円 | 8,988,128 円 | +1,425,904 円 |

| 2019.12 | 13,625,617円 | 12,147,855円 | 8,929,319 円※ | +1,422,554 円 |

| 2019.11 | 13,625,617円 | 11,924,840円 | 6,953,404 円 | +1,298,273 円 |

| 2019.10 | 13,625,617円 | 11,838,291円 | 6,893,936 円 | +972,932 円 |

| 2019.9 | 13,625,617円 | 11,575,943円 | 6,831,400 円 | +860,824 円 |