生命保険の見直し★★★

2024年6月

2024年6月

生命保険の見直しが必要かどうか今の状況で再計算しました。

子供たちが大学生になったので、私に万一の時も見通しがはっきりしてきました。 まずは必要額の計算からですね。

子供たちが大学生になったので、私に万一の時も見通しがはっきりしてきました。 まずは必要額の計算からですね。

[私に万一の時]

妻の生涯生活費: 年150万 × 38年 = 5700万円 (85歳まで)

子どもの生活費: 年100万 × 3年 = 300万円 (第一子22歳まで)

子どもの生活費: 年100万 × 4年 = 400万円 (末子22歳まで)

住居費: 0円 (住宅ローンで団信に加入していて以降のローン支払いが免除)

教育費: 長女 大60万 × 3年 = 180万円 (公立)

教育費: 長男 大90万 × 4年 = 360万円 (私立)

葬儀代: 200万円

予備費: 500万円

-------------------------

計: 約7640万円

妻の生涯生活費: 年150万 × 38年 = 5700万円 (85歳まで)

子どもの生活費: 年100万 × 3年 = 300万円 (第一子22歳まで)

子どもの生活費: 年100万 × 4年 = 400万円 (末子22歳まで)

住居費: 0円 (住宅ローンで団信に加入していて以降のローン支払いが免除)

教育費: 長女 大60万 × 3年 = 180万円 (公立)

教育費: 長男 大90万 × 4年 = 360万円 (私立)

葬儀代: 200万円

予備費: 500万円

-------------------------

計: 約7640万円

続いて、入ってくるお金です。

遺族年金・老齢年金: 4710万円

(中高齢寡婦加算) 591,700円 × 18年(65歳 - 47歳) = 1060万円

(妻の老齢基礎) 788,900円 × 20年(85歳-65歳) = 1600万円

(遺族厚生年金) 410,000円 × 50年(85歳-35歳) = 2050万円

妻の収入: 年150万円 × 18年(65歳まで) = 2700万円

死亡退職金: 200万円

現在の貯蓄: 2650万円

-------------------------

計: 約1億200万円

(中高齢寡婦加算) 591,700円 × 18年(65歳 - 47歳) = 1060万円

(妻の老齢基礎) 788,900円 × 20年(85歳-65歳) = 1600万円

(遺族厚生年金) 410,000円 × 50年(85歳-35歳) = 2050万円

妻の収入: 年150万円 × 18年(65歳まで) = 2700万円

死亡退職金: 200万円

現在の貯蓄: 2650万円

-------------------------

計: 約1億200万円

子供たちが大きくなり教育費が減ったことで保証額が減り、

入ってくるお金の方が上回ったようですね。

今は生命保険に2000万円かけているので、

子供たちが大学卒業するまでに段階的に減らしていって

これで生命保険を卒業したいと思います。

生命保険は年額7万円払っていますので、

さらに無駄が省けて、節約ができそうですよ。

入ってくるお金の方が上回ったようですね。

今は生命保険に2000万円かけているので、

子供たちが大学卒業するまでに段階的に減らしていって

これで生命保険を卒業したいと思います。

生命保険は年額7万円払っていますので、

さらに無駄が省けて、節約ができそうですよ。

2012年4月

何となく生命保険に加入している方って結構多いのではないでしょうか。

しかも高い金額を払っていたりするんですよね。

しかも高い金額を払っていたりするんですよね。

我が家では私と妻合わせてなんと年35万円近くも払っていました。

60歳払込の終身保険だったので、貯蓄性が高い分、掛け金も高いということもありますが、 これに個人年金保険や学資保険なんかも加えると年70万円近く払っていたんです。

60歳払込の終身保険だったので、貯蓄性が高い分、掛け金も高いということもありますが、 これに個人年金保険や学資保険なんかも加えると年70万円近く払っていたんです。

これって典型的な 「保険貧乏」 ですよね。

ちまちました節約を頑張るのも重要ですが、まずはここで一気に減らします。

といっても、必要な保障までは削れないので、本当に必要な保障額を知るところから始めました。

だいだいこんな感じです。

といっても、必要な保障までは削れないので、本当に必要な保障額を知るところから始めました。

だいだいこんな感じです。

[私に万一の時]

妻の生涯生活費: 年150万 × 50年 = 7500万円 (85歳まで)

子どもの生活費: 年60万 × 16年 = 960万円 (末子22歳まで)

住居費: 0円 (住宅ローンで団信に加入していて以降のローン支払いが免除)

教育費: 長女 小185万 + 中144万 + 高155万 + 大244万 = 728万円 (すべて公立)

教育費: 長男 小185万 + 中144万 + 高155万 + 大244万 = 728万円 (すべて公立)

葬儀代: 200万円

予備費: 500万円

-------------------------

計: 約1億600万円

妻の生涯生活費: 年150万 × 50年 = 7500万円 (85歳まで)

子どもの生活費: 年60万 × 16年 = 960万円 (末子22歳まで)

住居費: 0円 (住宅ローンで団信に加入していて以降のローン支払いが免除)

教育費: 長女 小185万 + 中144万 + 高155万 + 大244万 = 728万円 (すべて公立)

教育費: 長男 小185万 + 中144万 + 高155万 + 大244万 = 728万円 (すべて公立)

葬儀代: 200万円

予備費: 500万円

-------------------------

計: 約1億600万円

少なめに見積もっても、必要な保障って1億円を超えるんですね。

では1億円の生命保険が必要かといえばそうではありません。

ここから公的保障や組織保障、今後の妻の収入等を差し引いていきます。

その上で、足りない金額を生命保険でカバーすればいいんですね。

では1億円の生命保険が必要かといえばそうではありません。

ここから公的保障や組織保障、今後の妻の収入等を差し引いていきます。

その上で、足りない金額を生命保険でカバーすればいいんですね。

遺族年金・老齢年金: 6250万円

(遺族基礎年金1) 1,242,900円 × 12年(18歳-7歳) = 1500万円

(遺族基礎年金2) 1,015,900円 × 1年(7歳-6歳) = 100万円

(中高齢寡婦加算) 591,700円 × 17年(65歳 - 48歳) = 1000万円

(妻の老齢基礎) 788,900円 × 20年(85歳-65歳) = 1600万円

(遺族厚生年金) 410,000円 × 50年(85歳-35歳) = 2050万円

妻の収入: 年100万円 × 25年(60歳まで) = 2500万円

死亡退職金: 200万円

現在の貯蓄: 200万円

-------------------------

計: 約9150万円

(遺族基礎年金1) 1,242,900円 × 12年(18歳-7歳) = 1500万円

(遺族基礎年金2) 1,015,900円 × 1年(7歳-6歳) = 100万円

(中高齢寡婦加算) 591,700円 × 17年(65歳 - 48歳) = 1000万円

(妻の老齢基礎) 788,900円 × 20年(85歳-65歳) = 1600万円

(遺族厚生年金) 410,000円 × 50年(85歳-35歳) = 2050万円

妻の収入: 年100万円 × 25年(60歳まで) = 2500万円

死亡退職金: 200万円

現在の貯蓄: 200万円

-------------------------

計: 約9150万円

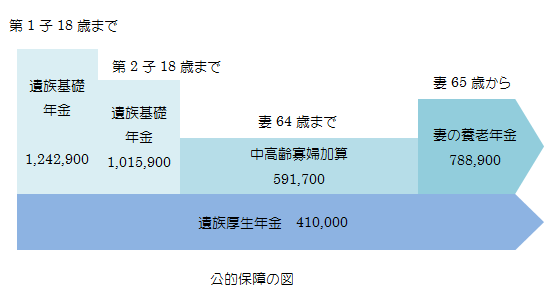

なんだか解りにくいので、図にしてみました。

これで足りない額を生命保険でカバーすると、約1450万円が必要ということが分かりました。

今加入している保険は、終身500万、特約で万一の時3000万、事故で万一だと7000万円なので、明らかに多すぎますね。

結局、この保険は払済保険にして、以後の支払いをしなくても保障が受けられるようにしました。

今加入している保険は、終身500万、特約で万一の時3000万、事故で万一だと7000万円なので、明らかに多すぎますね。

結局、この保険は払済保険にして、以後の支払いをしなくても保障が受けられるようにしました。

ちなみに、払済保険というのは、

解約返戻金を保険料にあてることで、当初の期間は保障してもらえるものでした。

もちろん特約はすべてなくなり保険金額も少なくなります。

解約返戻金を保険料にあてることで、当初の期間は保障してもらえるものでした。

もちろん特約はすべてなくなり保険金額も少なくなります。

どのくらいになるか保険会社に計算してもらったところ450万円とのことでした。

この保険を解約して、解約返戻金を受け取る形でもよかったのですが、

予定利率が3%のプチお宝保険だったので、払済にすることにしました。

この保険を解約して、解約返戻金を受け取る形でもよかったのですが、

予定利率が3%のプチお宝保険だったので、払済にすることにしました。

これから保険料は一切払わなくても、私に万一の時は450万円が家族に入ります。

22歳からずっと掛け続けていたのですごい額を払っていたんですね。

これからは1,000万円前後の掛け捨ての保障と医療保障を探して入ります。

22歳からずっと掛け続けていたのですごい額を払っていたんですね。

これからは1,000万円前後の掛け捨ての保障と医療保障を探して入ります。

県民共済の「総合保障型」の月4000円コースなんか良さそうです。

妻は県民共済の「総合保障型」の月2000円コースに決めました。

無駄が省けて、大きな節約ができそうですよ。

妻は県民共済の「総合保障型」の月2000円コースに決めました。

無駄が省けて、大きな節約ができそうですよ。

2012年11月

妻と子供の県民共済への切り替えが終わりました。

10月には、年末調整で使う 「共済掛金払込証明書」 も届きました。

「こども型」もきちんと届きましたよ。

掛金は少ないけど控除できるものはしっかりとやりましょうね。

10月には、年末調整で使う 「共済掛金払込証明書」 も届きました。

「こども型」もきちんと届きましたよ。

掛金は少ないけど控除できるものはしっかりとやりましょうね。

で、私の保険はというと、結局ライフネット生命に申し込みました。今は審査中です。

勤め先の定期健康診断で、2年前に 「要治療」 の項目が出てるのが心配です。

ただ、今は 「要受診」 まで改善してるんですよ。

勤め先の定期健康診断で、2年前に 「要治療」 の項目が出てるのが心配です。

ただ、今は 「要受診」 まで改善してるんですよ。

それと、ここで絶対にうそをついてはダメなんですよ。

もし何かあったときには、告知義務違反で保険料もらえなくなりますからね。

みなさんも注意してくださいね。

もし何かあったときには、告知義務違反で保険料もらえなくなりますからね。

みなさんも注意してくださいね。

申し込んだ内容はこの2つです。

[かぞくへの保険] 10年 500万円

[働く人への保険] 65歳まで 15万円/月

[働く人への保険] 65歳まで 15万円/月

今回、医療保険には入りませんでした。

実はサラリーマンって、公的な医療保障って結構すごいんですよ。

高額医療制度というのがあって、健康保険のきく治療であれば、

1ヵ月に払う治療代の自己負担額の上限が決まっていて、

月に10万円以上かかることってほとんどないんです。

実はサラリーマンって、公的な医療保障って結構すごいんですよ。

高額医療制度というのがあって、健康保険のきく治療であれば、

1ヵ月に払う治療代の自己負担額の上限が決まっていて、

月に10万円以上かかることってほとんどないんです。

なので、本当に医療保険が必要かどうかはゆっくり検討します。

2013年7月

医療保険は、先進医療を目的として入ることにしました。

やはり高額医療制度があれば、貯金で十分カバーできそうです。

やはり高額医療制度があれば、貯金で十分カバーできそうです。

とは言っても、先進医療だけの医療保険ってないんです。

なので、出来るだけ掛金の少ない医療保険の特約で入ることにしました。

なので、出来るだけ掛金の少ない医療保険の特約で入ることにしました。

NKSJひまわり生命の商品です。

この保障で年間の掛金が、7,651円だったんです。

この保障で年間の掛金が、7,651円だったんです。

[健康のお守り] 10年定期 3,000円/日

(特約)先進医療給付金 1,000万円

(特約)先進医療給付金 1,000万円

ただ、出来ればこういった保障のお世話にならないのが一番です。

みなさん、定期的に健康診断にいきましょうね。

みなさん、定期的に健康診断にいきましょうね。

2013年11月

がん検診に行ってきました。

やっぱり早期発見が一番ですからね。

やっぱり早期発見が一番ですからね。

結果はすべて問題なし。よかった〜。

今までちゃんと調べたことってないので、すごく安心しました。

今までちゃんと調べたことってないので、すごく安心しました。

定期的に検診を受けないまま、高額な医療保険にお金を払うくらいなら、

早期発見のためにお金を払う方がよっぽど理にかなってると思いませんか。

早期発見のためにお金を払う方がよっぽど理にかなってると思いませんか。

そんな訳で、これからも毎年、ちゃんと検診に行こうと思います。

今の時代、がんも早期発見できれば数日で治してもらえますよ。

今の時代、がんも早期発見できれば数日で治してもらえますよ。

みなさんはどちらがいいですか?

・高額な医療保険に入り安心して、症状が出るまで検診に行かない

・最低限の医療保険だけを準備して、定期的に検診に行く

・高額な医療保険に入り安心して、症状が出るまで検診に行かない

・最低限の医療保険だけを準備して、定期的に検診に行く

ぜひ後者を選んでいただきたいものです。

2014年4月

妻の県民共済の「総合保障型」を月1000円コースに変えました。

月2000円コースから月1000円コースへの見直しです。

月2000円コースから月1000円コースへの見直しです。

きっかけは、この2014年4月からの社会保障制度の改正です。

なんと、父子家庭にも遺族基礎年金がもらえるようになったんです。

なんと、父子家庭にも遺族基礎年金がもらえるようになったんです。

これがどういうことか分かります?

そうなんです。

妻の死亡保障を減らして良いってことになるんです。

妻の死亡保障を減らして良いってことになるんです。

というのも、もしも妻に万一のことがあれば、子供の数にもよりますが、

国から年間約120万円を受け取れるんです。

国から年間約120万円を受け取れるんです。

いつまでもらえるかというと、子供が18歳になるまでなんです。

もし子供が今10歳であれば、8年間もらえるということになります。

もし子供が今10歳であれば、8年間もらえるということになります。

ざっと計算しただけでも、1000万円近い金額ですね。

つまり、これだけの金額を個人でかける保障から減らして良いことになるんです。

つまり、これだけの金額を個人でかける保障から減らして良いことになるんです。

これまでの制度だと、母子家庭に限っていたのですが、

どうやら男女平等じゃないってことで改定されたようです。

どうやら男女平等じゃないってことで改定されたようです。

これから社会保険料の負担はどんどん増えていきます。

制度をしっかりと理解して、最大限に活用していきたいですね。

制度をしっかりと理解して、最大限に活用していきたいですね。

2018年9月

最後の見直しから4年が経ちました。

あらためて、いまの私に必要な保障額を計算してみました。

あらためて、いまの私に必要な保障額を計算してみました。

この保障額というのは毎年見直すのがいいんです。

もしかしたら、もう保険を卒業できているかも知れないですからね。

もしかしたら、もう保険を卒業できているかも知れないですからね。

保険を卒業できると保険料を削減できます。

そのお金を、別のことに使うことができます。

そのお金を、別のことに使うことができます。

それでは、見てみますね。

[私に万一の時]

妻の生涯生活費: 年150万 × 49年 = 7350万円 (90歳まで)

子どもの生活費: 年60万 × 10年 = 600万円 (末子22歳まで)

住居費: 0円 (住宅ローンで団信に加入していて以降のローン支払いが免除)

教育費: 長女 中60万 + 高155万 + 大244万 = 460万円 (すべて公立)

教育費: 長男 中100万 + 高155万 + 大244万 = 500万円 (すべて公立)

葬儀代: 200万円

予備費: 500万円

-------------------------

計: 約9610万円

妻の生涯生活費: 年150万 × 49年 = 7350万円 (90歳まで)

子どもの生活費: 年60万 × 10年 = 600万円 (末子22歳まで)

住居費: 0円 (住宅ローンで団信に加入していて以降のローン支払いが免除)

教育費: 長女 中60万 + 高155万 + 大244万 = 460万円 (すべて公立)

教育費: 長男 中100万 + 高155万 + 大244万 = 500万円 (すべて公立)

葬儀代: 200万円

予備費: 500万円

-------------------------

計: 約9610万円

前回計算した時よりも、1000万円も下がりました。

子どもが大きくなったことで教育費が下がり、妻の生活費も下がります。

子どもが大きくなったことで教育費が下がり、妻の生活費も下がります。

遺族年金・老齢年金: 5590万円

(遺族基礎年金1) 1,242,900円 × 4年(18歳-14歳) = 496万円

(遺族基礎年金2) 1,015,900円 × 1年(14歳-13歳) = 101万円

(中高齢寡婦加算) 591,700円 × 17年(65歳 - 48歳) = 1003万円

(妻の老齢基礎) 788,900円 × 25年(90歳-65歳) = 1975万円

(遺族厚生年金) 410,000円 × 49年(90歳-41歳) = 2009万円

妻の収入: 年140万円 × 19年(60歳まで) = 2660万円

死亡退職金: 400万円

現在の貯蓄: 1400万円

-------------------------

計: 約1億50万円

(遺族基礎年金1) 1,242,900円 × 4年(18歳-14歳) = 496万円

(遺族基礎年金2) 1,015,900円 × 1年(14歳-13歳) = 101万円

(中高齢寡婦加算) 591,700円 × 17年(65歳 - 48歳) = 1003万円

(妻の老齢基礎) 788,900円 × 25年(90歳-65歳) = 1975万円

(遺族厚生年金) 410,000円 × 49年(90歳-41歳) = 2009万円

妻の収入: 年140万円 × 19年(60歳まで) = 2660万円

死亡退職金: 400万円

現在の貯蓄: 1400万円

-------------------------

計: 約1億50万円

嬉しいことに、こちらは1000万円増えました。

ということで、必要な保障額はというと、

なんと、0円になってました。

卒業です。

卒業です。

いやー実は、そうじゃないかなーって薄々感じてたんですよね。

実際に計算してみてはっきりして良かったです。

実際に計算してみてはっきりして良かったです。

ということで、生命保険は今回限りでおしまいにしたいと思います。

この浮いたお金を何に使うかは、また考えてみますね。

この浮いたお金を何に使うかは、また考えてみますね。